Beacon Economics – Rapport économique mondial, juin 2013

Ce mois-ci, le 2e rapport économique mondial publié par Beacon Economics paraît dans AfricasheW320. Chris Thornberg, fondateur de Beacon Economics, a été l’orateur principal lors de la Conférence de 2012 de l’ACA qui s’est tenue au Bénin, où il examiné la problématique de l’anacarde dans un cadre économique mondial.

Dans l’analyse du mois de juin ci-dessous, Beacon explique le retard qu’accuse la croissance économique en Afrique, la résilience de l’économie des États-Unis et l’expansion de l’industrie agricole au début de l’année 2013.

Les principaux indicateurs économiques laissent penser que l’Afrique, à l’instar de l’essentiel du reste du monde, continue d’être confrontée à un ralentissement de la croissance économique.

· Selon les Perspectives économiques mondiales du Fonds monétaire international (FMI), publiées en avril 2012, les estimations montrent que le PIB de l’Afrique subsaharienne s’est accru de 4,8 % par rapport aux niveaux enregistrés en 2011. Bien que ceci constitue un taux considérable de croissance, il est plus lent que le taux de croissance de 2011, qui était de 5,3 %, et reflète le ralentissement de l’économie mondiale enregistré actuellement.

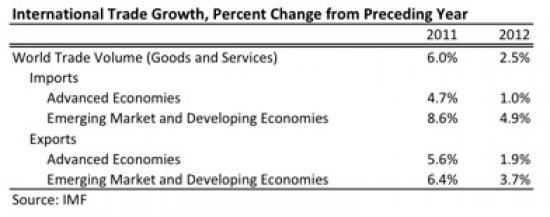

·L’économie mondiale, prise dans son ensemble, pose l’une des plus grandes entraves à la croissance dans la région, en particulier pour les économies fortement dépendantes des exportations. Les importations totales mondiales se sont accrues de 2,4 % en 2012 selon le FMI, taux plus lent que la croissance de 6% des exportations enregistrée l’année d’avant. D’autres baisses de la demande mondiale globale pourraient entraîner une autre année de baisse de la croissance du PIB pour l’Afrique subsaharienne.

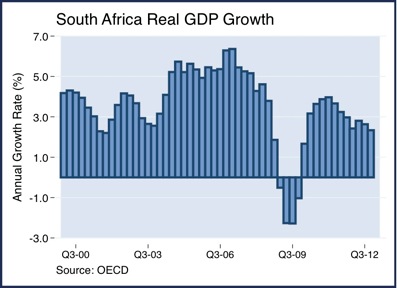

·L’Afrique du Sud, la plus grande économie du continent, a enregistré un taux de croissance du PIB réel en 2012 qui, tout en étant positif, a sensiblement ralenti par rapport à 2011. Pour la fin de l’année 2012, le PIB de l’Afrique du Sud a enregistré une croissance de 2,6%, en baisse par rapport au taux de croissance réelle annuelle de 3,5 % enregistré en 2011.

· Le ralentissement de la croissance du PIB de l’Afrique du Sud peut être attribué en partie à un manque de main-d’œuvre qualifiée. En dépit de l’amélioration des finances du gouvernement, l’inadéquation des compétences de la main-d’œuvre va limiter la croissance du PIB, dans la mesure où la production potentielle demeure irréalisée.

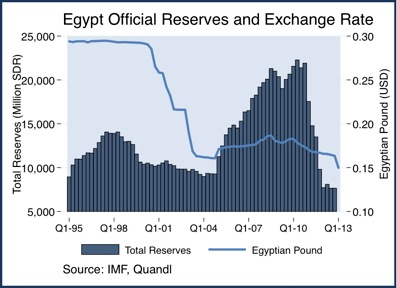

· L’Égypte, la deuxième plus grande économie de l’Afrique, semble être partie pour limiter la croissance à l’échelle du continent en 2013. Depuis le renversement du Président Hosni Mubarak il y a de cela plus de deux ans, les réserves en devises de l’Égypte ont enregistré de fortes baisses, du fait des programmes de subvention alimentaire du gouvernement. Les réserves totales de l’Égypte ont baissé de 22 % en 2012 selon le Fonds monétaire international. Ceci s’ajoute à une baisse de 55 % en 2011. En janvier 2013, les réserves de l’Égypte ont encore baissé de 12 % par rapport à leurs niveaux de décembre 2012.

· La dépréciation de la livre égyptienne a considérablement exacerbé les problèmes du pays, du fait des prix d’importation de denrées alimentaires. À mesure que la livre chute par rapport au dollar EU, le prix des importations peut demeurer le même en termes de dollars mais, en monnaie locale, les prix augmentent. Le mois d’avril marque le niveau le plus bas enregistré par la livre par rapport au dollar sur plusieurs décennies.

La lenteur de la croissance économique demeure la règle du jeu dans l’arène internationale. Les principaux indicateurs actuels de la Chine suggèrent une faiblesse, mais peuvent être sur le point de changer. L’économie des États-Unis semble être la plus résiliente des principales nations industrialisées.

· De nouvelles estimations par le FMI indiquent une croissance du PIB mondial qui a ralenti de 0,8 % par rapport à son niveau de 2011, baissant à 3,2 % en 2012. Les marchés émergents et les économies en développement affichent des taux de croissance respectables, tandis que les nations industrialisées tirées vers le bas par les difficultés financières de la zone euro continuent de se battre.

· Le ralentissement de la production mondiale est manifestement évident dans les statistiques de 2012 sur le commerce international. Le volume net des biens et services échangés s’est accru de 2,5 % en 2012, en baisse par rapport à la croissance de 6 % enregistrée en 2011. Les marchés émergents et les économies en développement ont enregistré une décélération inférieure du taux de croissance annuelle que les pays industrialisés, en ce qui concerne les importations et les exportations totales.

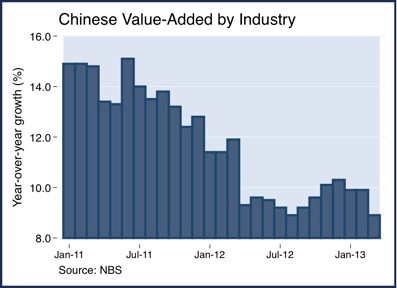

· À la fin de l’année 2012, la croissance du PIB réel de la Chine s’est légèrement accélérée, dopant l’espoir d’un redressement après sept trimestres consécutives de décélération de la croissance. Toutefois, au premier trimestre de l’année 2013, le PIB réel de la Chine s’est accru de 7,7 % par rapport au même trimestre de l’année dernière, légèrement en baisse de 7,8 % par rapport au taux de croissance annuelle enregistré au quatrième trimestre de l’année 2012. Cependant, la tendance baissière du taux de croissance du PIB de la Chine au cours de ces dernières années pourrait finalement toucher le fond et être prête pour entamer une relance.

·En mars 2013, la valeur ajoutée en Chine apportée par l’industrie a baissé à 8,9 % contre 9,9 % au mois de février. Au cours de ces dernières années, la Chine n’a pu maintenir ses taux de croissance à deux chiffres enregistrés par le passé et les données récentes montrent la poursuite de la tendance baissière. L’on identifie des signes selon lesquels le fond pourrait être touché dans un proche avenir, avant que ne s’amorce la relance.

·Le taux de croissance du PIB du Japon a enregistré une légère remontée au premier trimestre de l’année 2013, s’accroissant d’un taux annualisé de 3,6 % par rapport à 2,4 % pour l’économie des États-Unis. Cette augmentation de la production économique était due principalement à la croissance du marché boursier, en réponse aux politiques monétaires de la Banque du Japon, qui a accru la consommation intérieure et renforcé également les exportations grâce un yen plus faible.

· En vue de stimuler l’économie japonaise après plusieurs décennies de déflation, la Banque du Japon est en train de renforcer ses achats d’obligations à long terme et de relever l’échéance moyenne de son portefeuille d’obligations de trois à sept ans. Le projet est de doubler la base monétaire du Japon sur une période de 21 mois. La manière dont la politique monétaire du Japon se présentera à long terme demeure cependant une question incertaine. Une monnaie dévaluée peut stimuler la croissance des exportations et accroître les bénéfices des entreprises, mais entraîne le risque de déclencher une guerre de devises, si l’on s’aperçoit qu’un yen plus faible donne au Japon un avantage inéquitable dans le commerce mondial.

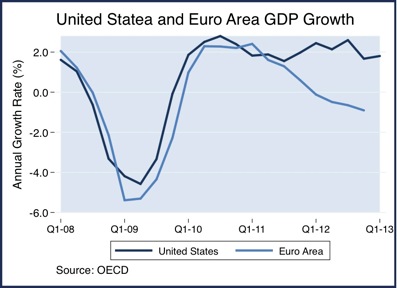

· Certes, l’économie de la zone euro s’est contractée chaque trimestre en 2012 sur une base de glissement annuel, mais l’économie des États-Unis a affiché une résilience plus forte. Les États-Unis n’ont pas connu un seul trimestre de croissance négative en glissement annuel depuis le quatrième trimestre de l’année 2009. Par ailleurs, l’économie des États-Unis semble avoir gagné de la vélocité au premier trimestre de l’année 2013, croissant de 1,8 %, ce qui marque une légère accélération par rapport au taux de croissance de 1,7 % en glissement annuel enregistré au quatrième trimestre de l’année 2012.

· Certes, l’économie de la zone euro s’est contractée chaque trimestre en 2012 sur une base de glissement annuel, mais l’économie des États-Unis a affiché une résilience plus forte. Les États-Unis n’ont pas connu un seul trimestre de croissance négative en glissement annuel depuis le quatrième trimestre de l’année 2009. Par ailleurs, l’économie des États-Unis semble avoir gagné de la vélocité au premier trimestre de l’année 2013, croissant de 1,8 %, ce qui marque une légère accélération par rapport au taux de croissance de 1,7 % en glissement annuel enregistré au quatrième trimestre de l’année 2012.

· Vu que les économies combinées des États-Unis et de la zone euro constituent 44,3 % de la production mondiale en 2011, les sorts de ces économies pèsent considérablement sur la performance économique globale à travers le monde

· L’un des avantages dont jouit l’économie des États-Unis tient au fait qu’elle dispose de son propre marché de consommation intérieur. Le PIB des États-Unis est à peu près à 70 % basé sur la consommation et les ventes au détail aux États-Unis sont demeurées élevés depuis que le fond a été touché en mars 2009. Au mois d’avril 2013, les ventes au détail aux États-Unis, hormis les automobiles, ont enregistré une hausse de 9,1 % en glissement annuel, comparativement aux quatre premiers mois de l’année 2011.

· À titre comparatif, les volumes de commerce au détail de la zone euro ont enregistré une baisse de 2 % au premier trimestre de l’année 2013 par rapport à une année auparavant. Les ventes au détail totales de la Chine ont enregistré une bien meilleure performance au premier trimestre de l’année 2013, avec une augmentation de 13 % de la totalité des ventes au détail. Et, si le taux de croissance de la Chine est supérieur à celui des États-Unis, il est important de se rappeler que sa base de ventes au détail demeure en développement et n’est pas aussi large et, en conséquence, sujette à des taux de croissance plus élevés que dans tout pays industrialisé.

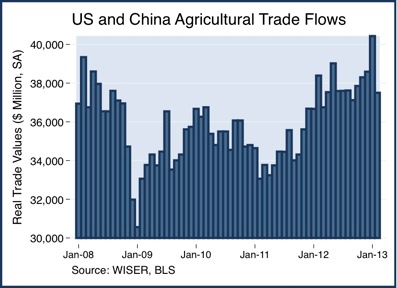

Les flux des échanges commerciaux entre les États-Unis, la Chine et le reste du monde pendant les deux premiers mois de l’année 2013 indiquent que le secteur agricole a continué de s’étendre après la relance de l’année dernière.

· Le flux des échanges totaux de produits agricoles d’exportation et d’importation entre les États-Unis, la Chine et le reste du monde se sont accrus de 5,8 % dans les deux premiers mois de l’année 2013 par rapport à la même période l’année dernière, c'est-à-dire en 2012. Si cette croissance est inférieure au taux de croissance du commerce réel de 9,3 % pour toute l’année 2012, elle ne représente que les deux premiers mois de l’année et les flux commerciaux peuvent fluctuer d’un mois à l’autre pour toute une variété de facteurs.

· Le gros de l’augmentation des flux commerciaux provient des exportations chinoises, principalement des exportations de viande comestible, de poissons et de crustacés, qui se sont accrues de 22 % dans les deux premiers mois de l’année 2013 par rapport à la même période en 2012.

·Si l’on compare les trois deniers mois de flux commerciaux avec les trois mois précédents sur une base ajustée de façon saisonnière, cela peut aider à supprimer certaines des fluctuations d’un mois à l’autre. Cette analyse montre que les flux d’échanges agricoles de décembre 2012 jusqu’en février 2013 ont enregistré une croissance de 2,9 % par rapport aux trois mois précédents (les flux commerciaux se sont accrus de 0,4 % à partir de septembre 2012 jusqu’à novembre 2012), après l’ajustement pour tenir compte de l’inflation. Ceci indique un secteur des échanges agricoles en bonne santé, en particulier au regard du ralentissement des taux de croissance économique à travers le monde.

- Connectez-vous ou inscrivez-vous pour publier un commentaire